高速公路收费到底还能够收取多长时间呢?在这个反复被提及的问题背后,实际上存在着一条与基建、建材、服务区经济乃至资本市场紧密关联的庞大产业链。今天,我们凭借数据来表明观点,瞧瞧在这个行业中究竟是谁处于引领地位。

一条路串起的万亿生意

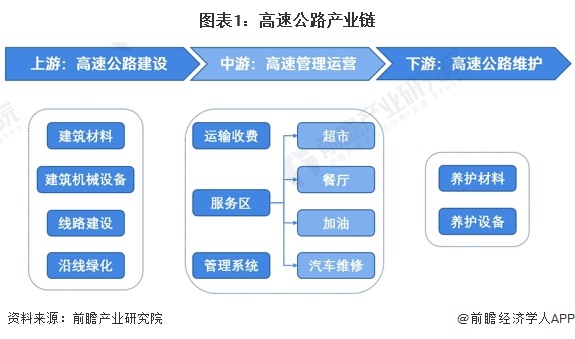

高速公路所涉生意,远比我们所能想象的要复杂许多。一条高速公路从无到有,首先得依靠上游的建设环节,此环节中,像城发环境、湖南投资这类公司承担着线路施工的职责,除此之外,还需要大量的建筑材料,以及工程机械,甚至路边的绿化工程也不可或缺。要是没有他们,那路根本铺设不起来。

路修建完结后便步入运营阶段,这种情况才是大多数人所熟知认晓的环节。楚天高速、赣粤高速等公司担当收取通行费用的职责,然而服务区的餐饮、加油事务则要由菊韵人家、陕西高速集团等专业参与者来进行打理操作。最终,安徽交建、北京城建等公司还必须承担负责日常养护工作,以此保障路面保持平整状态。

哪里高速公司最多

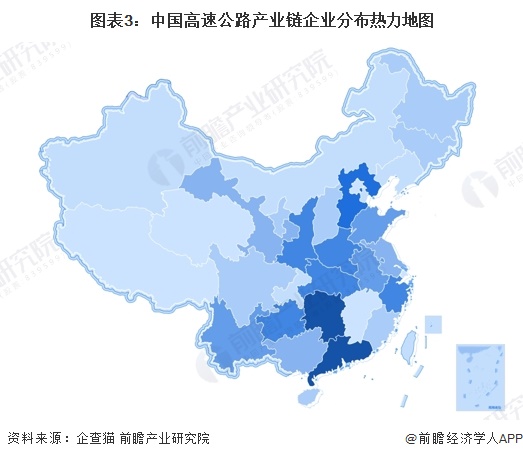

您或许难以想象,在全国范围内,从事高速公路经营的企业,其密度最高之处是在湖南以及广东。就存续企业的数量而言,这两个省份处于遥遥领先的位置,河北也紧紧跟在后面。与之相比较,面积广阔的西部地区和东北地区,相关企业的数量则稀疏了许多。

倘若将目光朝着上市公司层面聚焦,广东依旧是“大户”,华南地区集中了大部分高速上市企业,华中地区集中了大部分高速上市企业,华东地区集中了大部分高速上市企业。华北地区的山西有一些实力选手,华北地区的天津有一些实力选手,西南地区的四川有一些实力选手,西南地区的重庆有一些实力选手。这样的分布,基本也对应了区域的经济活跃度,这样的分布,基本也对应了区域的路网密度。

谁家业绩最能打

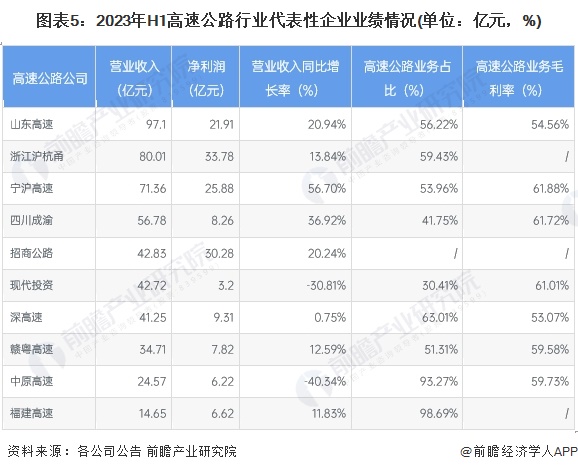

于2023年上半年的业绩情形而言,山东高速以及浙江沪杭甬还有宁沪高速乃是行业当中的“营收大户”,规模方面优势显著。当中宁沪高速的增长势头最为迅猛强烈,业务扩张速度在同行里处于领跑地位。然而诸如福建高速、中原高速,则是将几乎全部精力都聚焦于高速公路主业之上。

纵使各个家的营收规模存在差异,然而高速公路业务的赚钱能力却意外地达成了高度的一致。有数据表明这种情况,行业当中具有代表性的企业的高速公路业务毛利率全部都超越了50%。这所蕴含的意义在于,一旦将修建时期所产生的贷款予以还清,那么这条路便摇身成为真正意义名副其实的“现金牛”了。

巨头们的新算盘

手里攥着接连不断的现金流,这些高速公司丝毫没闲着。它们最新的投资动态表明,大家已不再满足于“收租”。有的是收购别的公路公司去拓展版图,有的是合并子公司来整合资源,还有的对着持股企业进行增资扩股,企图在交通科技、智慧交通等新领域分到一份利益。

招商公路堪称典型一例,其业务难以单纯用“高速公路”予以概括了,而是被划分成投资运营、交通科技、智慧交通以及招商生态这四大板块。有修路的,有养路的,还有搞科技、弄生态的,传统公路公司发力要摆脱旧有标签。

你交的费去了哪

通行费,这是大家最为关心的,实际上主要流向了三个地方。其中最大头的是偿还银行贷款,修路投资要动辄几十亿甚至上百亿,大部分资金都依赖贷款。其次是支付运营成本,这里面涵盖了员工工资、管理系统维护费用以及除雪保畅所需的费用。最后所剩下的,才是股东能获得的利润。

这同样也就是为何好多高速公司负债率特别高,然而却依旧能够维持盈利。只要车流量处于稳定状态,漫长的收费时间段便能让它们渐渐地去消化掉数额巨大的债务。一旦路产把贷款还清了,在剩下的收费年限当中,大部分的收入就转而变成了纯利润。

未来不止一条路

展望今后,高速公路上市企业正踊跃找寻“第二增长途径”,其一,伴随新能源车的广泛应用,服务区正转变为“超级充电站”以及商业综合项目;其二,智慧高速、车路协同等新型技术,也给传统公路赋予了科技公司的想象余地。

然而,不管怎样去转型,那些公司的根基依旧是那条实实在在存在的路,只要那条路上还有车辆在跑动,那么这个模式的底盘就依旧稳固。最后向大家提一个问题,你认为高速收费站的“ETC无感支付”,在未来会完全彻底取消人工车道吗?欢迎在评论区讲述阐述你的所见所闻。