有一家芯片公司,它是靠独家经销商才撑起了半壁江山,在核心客户之外,却有超过一半的直销客户呢,在一年之内就流失掉了。这家企业的名字叫做曦华科技,它的招股书揭示出了一幅商业图景,这幅图景既亮眼,却又令人担忧。

独家经销商的托举

2020年12月,曦华科技和经销商客户A签订了一份定制化的AI Scaler芯片开发协议,这份协议的时长为三年,正是凭借这份协议,曦华科技迈向了商业化的快速道路,客户A不但是出资的一方,而且还是后续的大量采购者。

依照协议,在初始开发达成完成之后,曦华科技自2023年起朝着客户A售卖产品。鉴于客户A的实际采购数量抵达协议水准,自然而然地变成了曦华科技在报告期范围之中的独家分销商。

直销客户的流失困局

可然而在独家经销商之外地方,曦华科技的直销所呈现的表现却是景象惨淡的。在2023年开始的年初时候,存在着22家直销客户,就在当年的时间里就竟然退出了13家之多,其流失的比率几乎快要接近60%这个数值。而在更早一些年份的里面,也就是2022年期间,年初时有着19家直销客户,最终在这一年之内全部都退出了。

曦华科技作出解释,表明公司多数主要产品系列自2022年起方才展开量产之举,早期数据无法呈现真实运营情形。然而到了2024年,退出的直销客户数量增至36家,公司宣称这为精简直销客户群体,汇聚资源开拓汽车行业客户之举措。

扩张中的矛盾信号

虽老客户持续流失,曦华科技仍在踊跃扩张直销渠道,数据表明,新增直销客户数整体呈上升态势,2022年有22家,2023年为37家,2024年是25家,2025年前三季度剧增至80家。

但随之而来了问题,平均直销客户价值,从2024年的210万元,大幅下滑至2025年前三季度的153万元,公司给出解释,由于扩张带来了更大的新客户群,然而新增客户的质量明显低于老客户。

对独家客户的依赖缓解

需予以关注的是,曦华科技对于客户A的依赖程度正处于减弱态势。在报告期这段时间内,客户A始终身为第一大客户,然而其销售收入占比,先是从2022年的76.7%,下降至2023年的57.9%,接着又到2024年的66.5%,最终在2025年前三季度出现大幅下滑,降至37.4%。

这一变化表明,虽说直销客户价值有所降低,可是客户基础的拓展实实在在地在分散经营风险。对于一家成长型芯片公司来讲,这毫无疑问是积极的信号。

明星产品背后的价格战

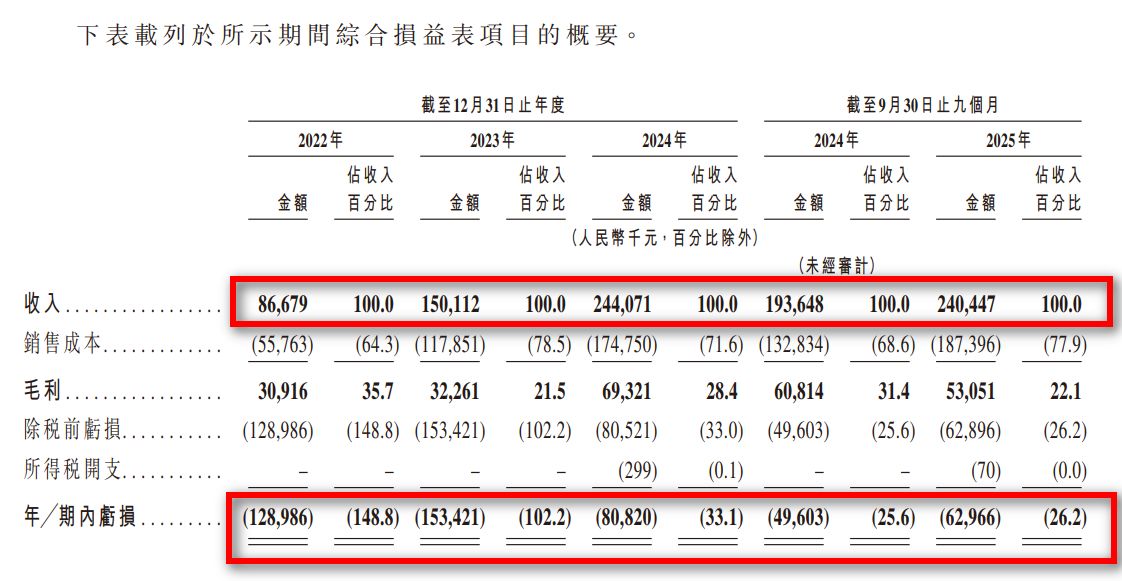

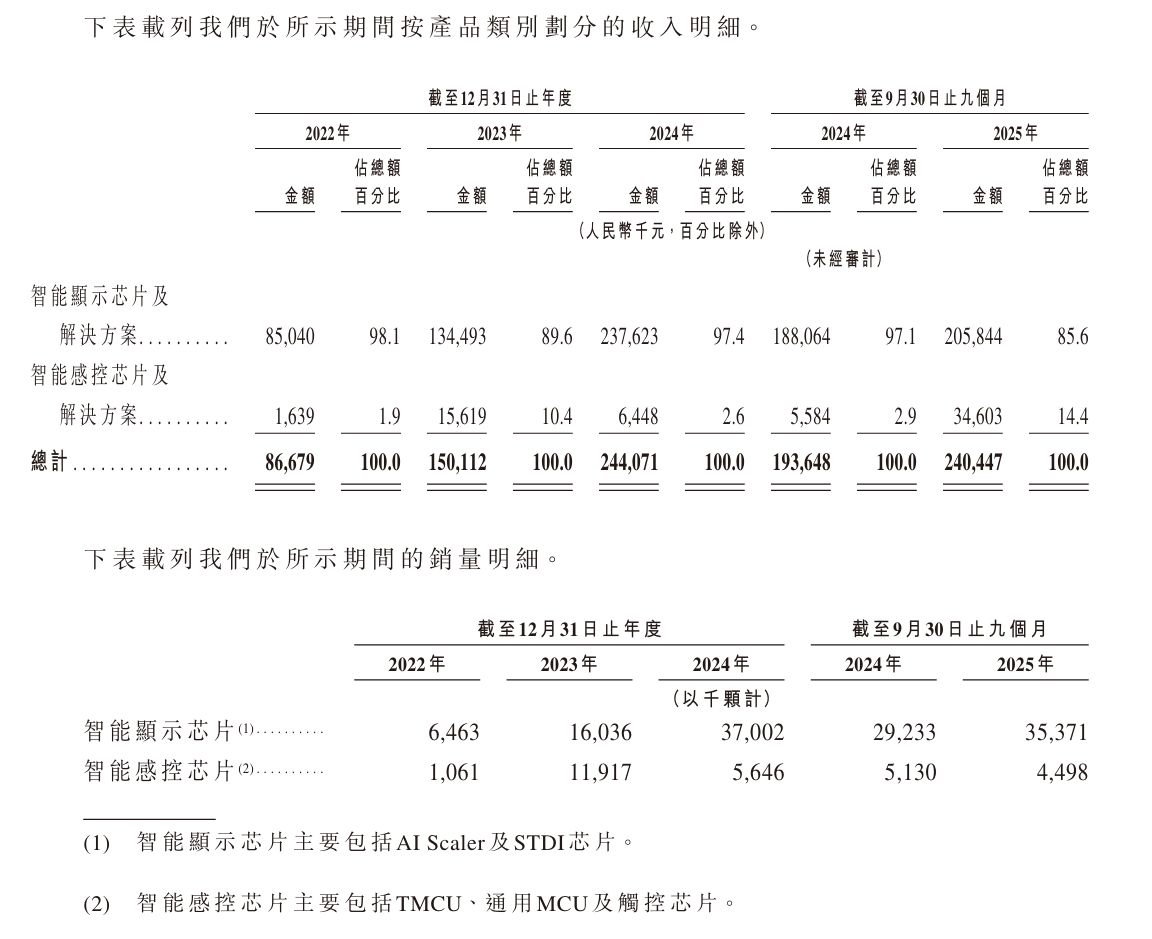

占据收入八成以上的是曦华科技的智能显示芯片及解决方案,公司宣称在2021年开发出了全球首款基于ASIC的scaler芯片,于2022年达成量产,在2024年出货量约为3700万颗,市场份额为18.8%,在全球排第二。

即便处于高端芯片的光环笼罩之下,然而其价格却在持续不断地走低。智能显示芯片的平均售价,在2022年时为13.16元每颗,之后逐年呈下降态势,直至2025年前三季度降至5.82元每颗。这清晰地反映出市场竞争极为激烈,哪怕是技术占据领先地位的产品,也难以避免陷入价格战之中。

联营企业的蹊跷交易

在2022年9月的时候,曦华科技把清智电子的26%股份给出售了,卖了170万元,在这次交易之后,它依旧持有30%的股权,如此一来,清智电子从原来的控股子公司转变成为了联营企业。而在招股书中,并没有对估值依据进行披露。

有值得去玩味一番的是,存在新进的股东创华乐嘉与耀华乐盛,还有后来投资了1000万元的南宁科创,它们都跟曦华科技有着错综复杂、千头万绪般的联系。并且清智电子身为联营企业以及客户,于2023年和2024 年向曦华科技购买了超过40万元的产品,与此同时还有预付款项在2025年三季度的时候突然变为零。

面对这样一家芯片公司,它依靠独家经销商起家,直销客户情况是大进大出,其明星产品价格在持续下滑,并且关联交易还充满谜团,名为曦华科技,你觉得它的上市之路会顺利吗 欢迎在评论区去分享你的看法 点赞并且转发本文 让更多人参与讨论。